|

АкушерствоАнатомияАнестезиологияВакцинопрофилактикаВалеологияВетеринарияГигиенаЗаболеванияИммунологияКардиологияНеврологияНефрологияОнкологияОториноларингологияОфтальмологияПаразитологияПедиатрияПервая помощьПсихиатрияПульмонологияРеанимацияРевматологияСтоматологияТерапияТоксикологияТравматологияУрологияФармакологияФармацевтикаФизиотерапияФтизиатрияХирургияЭндокринологияЭпидемиология |

Современный рынок ЛС

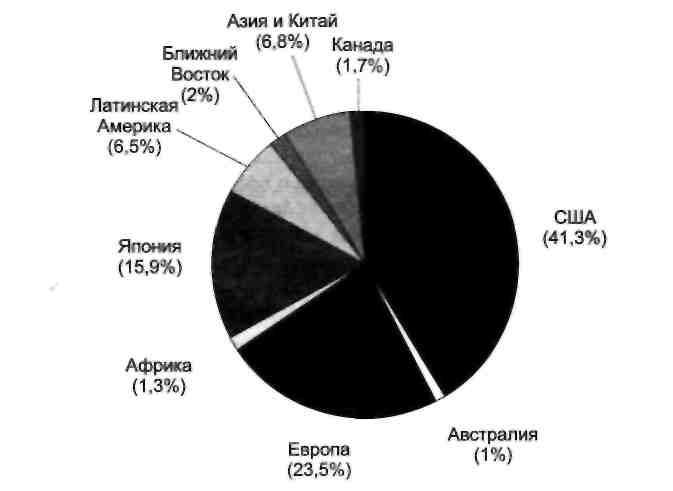

Появление в начале прошлого столетия первых синтетических ЛС дало импульс к развитию промышленного фармацевтического производства. Тем не менее первоначально объемы производства, так же как и потребность в ЛС, оставались на очень низком уровне. Например, в 1913 г. на каждого жителя Европы приходилось ЛС на сумму 0,06 доллара [для сравнения в 1 9 9 8 г. в Европе этот показатель составлял от 1 8 7 (Венгрия) до 445 долларов (Франция)]. Трансформация полукустарной фармацевтической промышленности в современную транснациональную индустрию ЛС стала возможной лишь благодаря ряду открытий в области биохимии и патофизиологии (табл. 2.1), которые ведут свою историю с открытия пенициллина. Современный рынок ЛС потребовал создания крупных трансконтинентальных компаний, объединивших исследования в области фундаментальной науки, прикладные научные исследования, разработку и исследования новых ЛС, их производство и продвижение на рынок. Уменьшение риска, связанного с подобной деятельностью, вело к дальнейшему укрупнению таких компаний путем слияния или поглощения более мелких производителей. В результате сегодня 10 наиболее крупных производителей фармацевтической продукции контролируют 45,7% мирового рынка ЛС. Ежегодный объем продаж составляет 207 506 млн долларов с ежегодным ростом приблизительно на 10%. Потенциальные возможности рынка фармацевтической продукции в нашей стране могут оцениваться в 0,6—1,0 млрд долларов. Более 80% производства ЛС сосредоточены в США. Западной Европе и Японии (рис. 2.1). Исследовательская работа и создание новых ЛС также практически полностью сосредоточены в крупных ин- Роль клинической фармакологии в регулировании рынка /1С ♦ 25 Таблица 2.1. Инновационные циклы развития фармацевтической индустрии

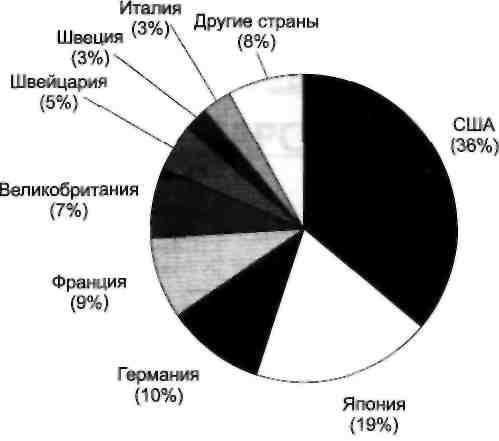

дустриальпых странах, в первую очередь в США (36%) и Японии (19%). На долю Восточной Европы, России и стран третьего мира приходится только 8% подобных исследований (рис. 2.2). Как правило, небольшие и средние компании, даже создав перспективное ЛС, не могут продвигать его на международный рынок и вынуждены продавать свои разработки более крупным партнерам.

Само по себе создание нового препарата еще не отражает прогресс в медицине. Решающее значение при оценке новых ЛС имеют их большая эффективность и безопасность по сравнению с уже существующими препаратами

Рис. 2.2. Удельный вес фармацевтических компаний различных стран в создании и исследованиях новых ЛС (Center for Med. Researcher, 1999). или принципиально новые свойства. Большая часть из 157 наиболее значимых ЛС, разработанных в 1975-1994 гг., была создана в США (45%) и Великобритании (14%) (рис. 2.3). В то же время эффективность японских разработок значительно ниже: в этой стране проводится примерно 19% всех мировых разработок ЛС (по этому показателю Япония занимает 2-е место в мире), но по числу новых перспективных ЛС Япония занимает только 4—5-е место (7%). Значительную часть рынка ЛС составляют генерические препараты (рис. 2.4). Фармацевтическая промышленность развивающихся стран практически целиком ориентирована на производство генерических или не защищенных патентами ЛС, но крупные компании, специализирующиеся только на производстве таких препаратов, существуют и в США, и в Великобритании. Ряд новых ЛС, появляющихся на рынке, не защищен патентами, так как оформление патента предусматривает предоставление полной информации о продукте и применявшихся при его создании технологических секретах (know how). К сожалению, это создает условия для появления низкокачественных аналогов. Перспективное развитие фармацевтической индустрии зависит от многих факторов. Например, развитие какого-либо направления зависит от заболеваемости или, другими словами, от числа потенциальных потребителей. Так, в США число больных с заболеваниями суставов (43 млн) значительно превышает число больных бронхиальной астмой (14 млн). Соответственно число ЛС для лечения артритов, которые сегодня находятся в стадии разработки и внедрения (28 препаратов), значительно превышает число новых противоастматических средств (17 препаратов). Большее внимание уделяется хроническим болезням, сопровождающим человека многие годы (сахарный диабет, ишемическая болезнь сердца). В то же время число новых разработок для лечения артериальной гипертензии невелико (всего 10 препаратов), несмотря на то что это заболевание остается самым Роль клшшчрскоЙ фармакологии в регулировании рынка Л С * 27

Рис. 2.3. Доля различных стран и регионов в создании наиболее распространенных ЛС (157 ведущих препаратов, созданных в 1975-1994 гг.) (Barral P., 1996). распространенным (50 млн пациентов) (табл. 2.2). Причина этого заключается, во-первых, в том, что создать универсальное гипотензивное средство невозможно (у больных артериальной гипертензией имеется несколько различных механизмов повышения АД, следовательно, «идеальный» препарат должен обладать множеством точек приложения действия). Во-вторых, это заболевание долго не снижает качество жизни больных, следовательно, потребители субъективно не испытывают необходимости вкладывать деньги в лечение1. Вместе с тем разработки в области онкологии стали абсолютным лидером (354 новых ЛС), так как, несмотря на сравнительно небольшое число больных, общество считает эту область медицинской помощи безусловно приоритетной.

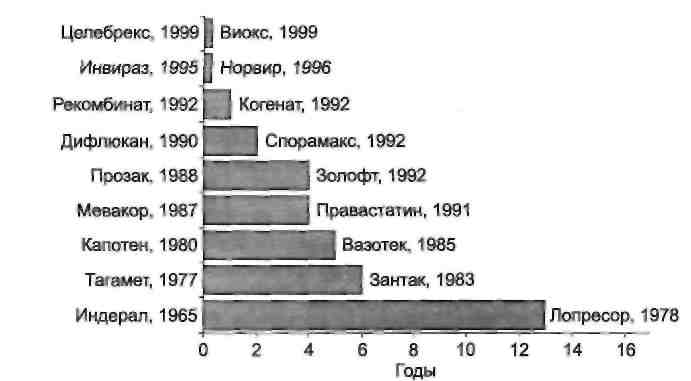

Наконец, современному рынку ЛС свойственны жесткая конкуренция и высокие темпы развития. В качестве иллюстрации можно предложить следующий пример: в 1966 г. на рынке появился первый бета-адреноблокатор ин-дерал. Этот препарат оставался единственным средством в своей группе в течение 13 лет, пока в 1 9 7 8 г. не был создан новый бета-адреноблока-тор лопресор. Спустя десятилетие интервал между появлением новых ЛС уменьшился до 5 — 6 лет. В 90-х годах шансы компании оставаться эксклюзивным производителем препа- 1 Это положение доказывается тем, что только 19—27% больных артериальной гипертензией получают адекватное лечение. 28 * Клиническая фармакология и фармакотерапия ♦ Глава 2 Таблица 2.2. Распространенность и стоимость медицинской помощи и число новых фармацевтических разработок ЛС по некоторым заболеваниям в США (PhRMA, 2000)

рата нового класса значительно уменьшились. Например, компания Roche, выпустив в 1995 г. новый противовирусный препарат инвираз, опередила конкурентов из ABBOTT с их препаратом норвир всего на 3 мес. Такой же срок отделяет появление новых (ЦОГ-2 селективных) НПВС целебрекса (SEARLE) и виокса (MSD) (рис. 2.5).

Рис. 2.5. Интервал между появлением новых ЛС. Слева - название и год выпуска исходных препаратов; справа - название и год выпуска следующего препарата с аналогичным действием (PhRMA, 2000).

Дата добавления: 2015-12-15 | Просмотры: 733 | Нарушение авторских прав |