|

АкушерствоАнатомияАнестезиологияВакцинопрофилактикаВалеологияВетеринарияГигиенаЗаболеванияИммунологияКардиологияНеврологияНефрологияОнкологияОториноларингологияОфтальмологияПаразитологияПедиатрияПервая помощьПсихиатрияПульмонологияРеанимацияРевматологияСтоматологияТерапияТоксикологияТравматологияУрологияФармакологияФармацевтикаФизиотерапияФтизиатрияХирургияЭндокринологияЭпидемиология |

Человеческий капитал. Модель индивидуальной отдачи от инвестиций в человеческий капитал

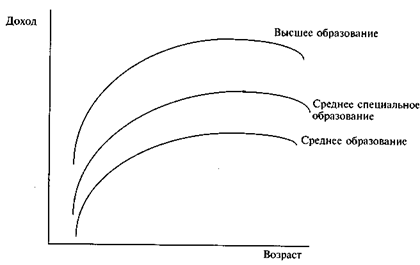

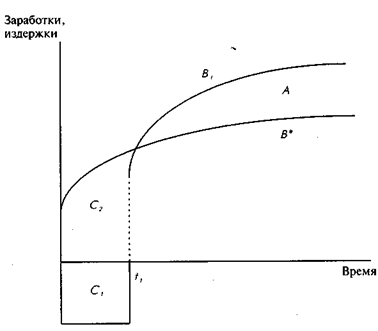

Качественные характеристики рабочей силы, способности человека к трудовой деятельности, его умения, знания, навыки можно рассматривать как человеческий капитал. Этот капитал складывается из природных способностей отдельного человека и может быть увеличен в процессе образования, профессиональной подготовки, приобретения опыта работы. Затраты времени и денежных средств, необходимые для получения образования и профессиональной подготовки, можно рассматривать как инвестиции в человеческий капитал. Такие инвестиции будут экономически целесообразными, только если они принесут отдачу, окупятся, т. е. если полученное образование или профессиональная подготовка обеспечат более высокий уровень доходов. Эмпирические профили возраст—доход свидетельствуют о том, что заработки увеличиваются вместе с уровнем образования и опытом работы (рис. 4.1). Основные тенденции, характеризующие профиль возраст—доход, следующие: средние заработки работающих в режиме полного рабочего времени растут с ростом уровня образования; наиболее быстрый рост заработков происходит в начале трудовой жизни — графики имеют выпуклую форму; различия в заработках, связанные с образованием, возрастают с ростом трудового стажа — графики имеют тенденцию к веерообразному разрастанию; графики возраст—заработки для мужчин оказываются более выпуклыми и разрастающимися, чем для женщин. Простая модель принятия решений об инвестициях в образование, или модель индивидуальной отдачи от инвестиций, предполагает, что процесс образования непосредственно не увеличивает и не уменьшает полезность человека, т. е. образование — объект для инвестиций, а не потребительское благо, и что потоки доходов, связанные с различными уровнями образования, известны. При принятии решений об инвестициях сравниваются индивидуальные выгоды и издержки от образования. Выгоды (В 1 — В *) от образования (пространство А на рис. 4.2) выражаются в более высоком уровне заработков после получения образования (В 1) по сравнению с уровнем заработков без образования (В *). Издержки С на получение образования включают прямые издержки (плата за обучение, расходы на приобретение учебников и т. д.) (пространство C 1), альтернативные издержки, или упущенный заработок (пространство C 2).

Рис. 4.1. Профили возраст — доход

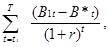

Выгоды от образования представляют поток выгод во времени или сумму ежегодных выгод для предстоящего периода трудовой деятельности после получения образования. Так как решение об инвестициях принимается в настоящий момент времени, то для сопоставления издержек С и выгод (В 1 — В *) последние необходимо дисконтировать, т. е. привести их к текущей стоимости выгод (PVB):

PVB =

где r — норма отдачи от инвестиций в образование (или ставка процента), характеризующая индивидуальную предпочтительность настоящего по отношению к будущему; Т — период предстоящей трудовой деятельности; В 1 t — заработки в году 1 после получения образования; В * t, — заработки в году t без образования. t — индекс времени, t 1 — время обучения. Возможны два способа оценки выгодности инвестиций в человеческий капитал: первый: определение чистой текущей стоимости (NPV) инвестиций; второй: определение внутренней нормы отдачи. Определение чистой текущей стоимости инвестиций предполагает нахождение текущей стоимости разницы потоков выгод и издержек при определенной ставке процента. Если чистая текущая стоимость инвестиций больше 0, то и они выгодны, чем больше значение чистой текущей стоимости инвестиций, тем более они выгодны (рис. 4.2):

Рис. 4.2. Модель отдачи от инвестиций в человеческий капитал

NPV =

где первое слагаемое — текущая стоимость потока выгод, второе слагаемое — текущая стоимость упущенных заработков, третье слагаемое — текущая стоимость прямых издержек на образование. Метод внутренней нормы отдачи предполагает приравнивание текущих стоимостей потока выгод и потока издержек и нахождение внутренней нормы отдачи р, которая уравнивает эти текущие стоимости:

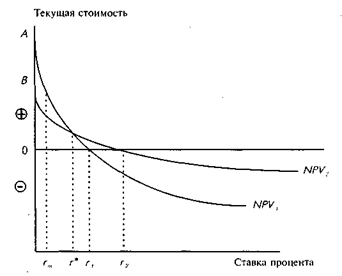

Затем эта внутренняя норма отдачи сравнивается с рентабельностью инвестиций в экономике в данный момент времени, т. е. с процентной ставкой i. Если р > i, то инвестиции в образование целесообразны. Эти два метода не дают одинакового решения, если есть необходимость сравнить разные варианты инвестиционных проектов. На рис. 4.3 представлено соотношение значений NPV нормы отдачи (или ставки процента) для двух образовательных планов. Первый план предполагает большие издержки на образование, чем второй, но по сравнению с ним он приносит более высокие заработки в конце трудового периода, которые дисконтируются сильнее. Первый план характеризуется более высокой чистой текущей стоимостью выгод (точка А выше точки В) при нулевой ставке процента, но при возрастании ставки процента величина чистой текущей стоимости выгод первого плана убывает быстрее и достигает 0 при меньшей ставке процента. чем во втором образовательном плане, т. е. внутренняя норма отдачи второго плана более высокая, чем первого (r 1 < r 2). При ставке процента r * m NPV 1 = NPV 2. Если рыночная ставка процента rm < r * m, то первый вариант будет иметь более высокую чистую текущую стоимость выгод, чем второй, несмотря на то, что второй имеет более высокую внутреннюю норму отдачи. Тогда для принятия решения о предпочтительности того или иного образовательного плана нужны дополнительные аргументы.

Рис. 4. 3. Соотношение чистой текущей стоимости и нормы отдачи

Модель инвестиций в человеческий капитал имеет простые следствия, соответствующие основным параметрам модели. Инвестировать в человеческий капитал тем выгоднее, чем: больше период предстоящей трудовой жизни и, следовательно, больше отдача от инвестиций; чем меньше издержки, связанные с получением образования; чем больше различия в заработках высокообразованных и низкообразованных работников; чем в большей степени материальное положение и способности позволяют ориентироваться на будущее, а не на настоящий момент.

Дата добавления: 2016-06-06 | Просмотры: 868 | Нарушение авторских прав |

отсюда находится r = р.

отсюда находится r = р.