|

АкушерствоАнатомияАнестезиологияВакцинопрофилактикаВалеологияВетеринарияГигиенаЗаболеванияИммунологияКардиологияНеврологияНефрологияОнкологияОториноларингологияОфтальмологияПаразитологияПедиатрияПервая помощьПсихиатрияПульмонологияРеанимацияРевматологияСтоматологияТерапияТоксикологияТравматологияУрологияФармакологияФармацевтикаФизиотерапияФтизиатрияХирургияЭндокринологияЭпидемиология |

Инвестиции фирмы в человеческий капитал

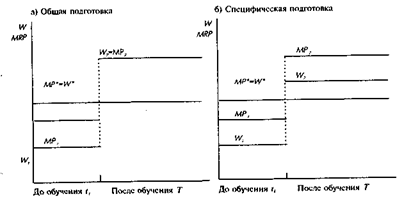

Человеческий капитал разделяется на общий и специфический. Общий человеческий капитал может быть реализован на различных рабочих местах, на различных фирмах. Специфический человеческий капитал может быть применен только на определенном рабочем месте, в конкретной фирме. Человеческий капитал приобретается не только в процессе получения образования в школе, институте, но и при последующей профессиональной подготовке (формальной или неформальной, иногда непосредственно на рабочем месте). Модель инвестиций фирмы в человеческий капитал предполагает, что существуют два периода: первый — когда производятся инвестиции в обучение работника, второй — когда обучение закончено и начинает приносить отдачу. Если фирма предоставляет работнику общую профессиональную подготовку (рис. 4.6а), то для того чтобы компенсировать свои издержки на образование, она должна в период после обучения платить работнику зарплату ниже его предельного продукта, но тогда работник уйдет, так как профессиональная подготовка увеличила его общий человеческий капитал и он может в другой фирме получить зарплату, равную его предельному продукту. Поэтому фирме после обучения придется платить заработную плату, равную предельному продукту, и ей невыгодно проводить общее обучение работников. Если фирма это делает, то зарплата работника в период обучения устанавливается меньше его предельного продукта, т. е. издержки на общее образование несет сам работник. Если МР * и W * — предельный продукт и заработная плата без обучения

Рис. 4.6. Модель инвестиций фирмы в человеческий капитал

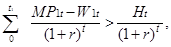

(MP *= W *) МР 2 и W 2 — предельный продукт и заработная плата после обучения (МР 2 = W 2), МР 1 и W 1 — предельный продукт и заработная плата в период обучения (МР 1 < МР *, так как производительность работника в период обучения немного снижается), t 1 — продолжительность обучения, а H — издержки обучения, то для работодателя выгодность общей профессиональной подготовки будет определяться условием:

Поскольку МР 2 = W 2 и MP * = W *, то

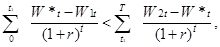

т. е. текущая стоимость заработной платы должна быть снижена на время обучения на текущую стоимость издержек на обучение. Для работника выгодность обучения будет определяться следующим условием:

т. е. текущая стоимость потерь в заработной плате за время обучения должна быть меньше текущей стоимости выигрыша в заработной плате в период после обучения. Если фирма предоставляет работнику специфическую профессиональную подготовку (рис. 4.6б), то работник не сможет реализовать свой специфический человеческий капитал, полученный в результате этой подготовки, на другом рабочем месте. Поэтому фирма в период после обучения может платить работнику заработную плату более высокую, чем она была до обучения, но более низкую, чем его предельный продукт после обучения (работник, уволившись, не получит на другой фирме большую заработную плату). Таким образом, при специфической профессиональной подготовке фирма может компенсировать все или часть издержек на обучение. Условия выгодности инвестиций для фирмы и работника те же, но при этом МР 2 > W 2. Создается ситуация, когда издержки на обучение фирма и работник делят между собой, текущая стоимость снижения заработной платы работника на период обучения меньше, чем текущая стоимость издержек на обучение. Пропорция такого разделения будет зависеть и от степени специфичности человеческого капитала, приобретаемого при профессиональной подготовке.

Дата добавления: 2016-06-06 | Просмотры: 851 | Нарушение авторских прав |