|

АкушерствоАнатомияАнестезиологияВакцинопрофилактикаВалеологияВетеринарияГигиенаЗаболеванияИммунологияКардиологияНеврологияНефрологияОнкологияОториноларингологияОфтальмологияПаразитологияПедиатрияПервая помощьПсихиатрияПульмонологияРеанимацияРевматологияСтоматологияТерапияТоксикологияТравматологияУрологияФармакологияФармацевтикаФизиотерапияФтизиатрияХирургияЭндокринологияЭпидемиология |

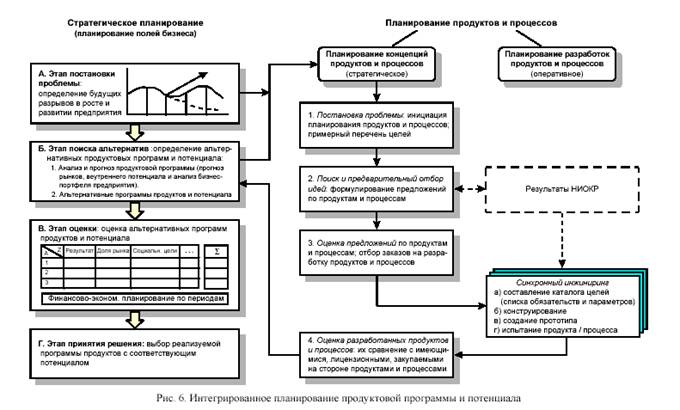

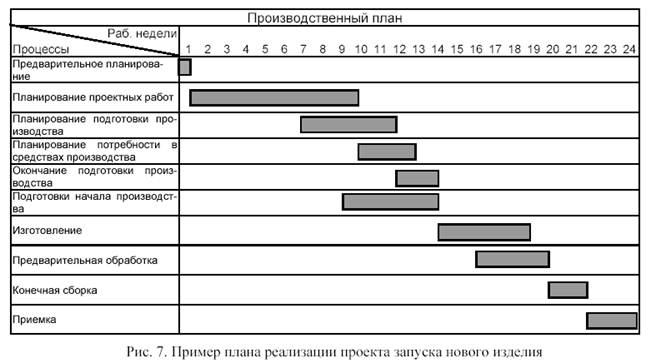

Г. Этап принятия решенияПринятие решения — это выбор оптимальной альтернативы при заданной цели с учетом побочных условий. С точки зрения логики принятия решений оценка — это величина, характеризующая степень достижения цели при помощи альтернативы. Все задачи по выведению оценок и принятию решения могут быть разделены на следующие частные задачи: 1. Определение критериев оценки и весовых коэффициентов критериев. Определение единицы измерения, посредством которой должен быть выражен уровень достижения цели. Эта единица прямо или косвенно измеряет все последствия определенной альтернативы наиболее точно и просто. Различные критерии обладают различной значимостью (вес). 2. Расчет величины оценки критерия. Спрогнозировать для каждой альтернативы и ее частей численное значение критериев оценки. 3. Расчет общего значения оценки альтернативы. Рассчитывают (прогнозируют) общую оценку рассматриваемой альтернативы. Эта оценка выражает уровень достижения цели, к которому приведет оцениваемая альтернатива, взятая в качестве законченного способа действия. В случае достижения нескольких целей та же альтернатива имеет столько критериев оценки, сколько целей преследуется. Эти отдельные значения оценки следует превратить в обобщенное значение альтернативы или в упорядоченную классификацию рангов рассматриваемых альтернатив. 4. Выбор оптимального альтернативного плана. С помощью общих прогнозных оце- нок альтернатив провести ранжирование по признаку возрастания или уменьшения значений оценки. На основе этого ранжирования могут быть отобраны те альтернативные планы, которые приведут к оптимальному достижению цели. Выбранный план ни в коем случае не должен основываться на альтернативе с крайними значениями оценок. Выбор осуществляется в этом случае на основе некоторых правил принятия решений. В качестве методов установления оценки могут применяться: методы определения доходности (например, анализ затрат и доходов, метод взвешивания целей) и методы оценки стабильности (например, анализ чувствительности, анализ рисков). Примерами методов принятия решений могут быть балансовые расчеты при планировании, имитация, а также правила принятия решения при разных уровнях информации. Этапы и фазы стратегического планирования тесно связаны с планированием продуктов и процессов (рис. 6). Так как время разработки новых продуктов и процессов является конкурентным показателем для предприятия, то используют метод синхронного инжиниринга (Simultaneous Engineering), т.е. одновременной разработки изделия и подготовки производства и рынка. 4.1.7. Содержание плана: – цели; – прогнозируемые данные; – постановку проблемы; – находящиеся в распоряжении средства (имущество и др.); – отдельные мероприятия и их комбинации; – ответственных за планирование; – временные условия и сроки; – прогнозируемые последствия. В хозяйственной практике в конечной форме планы содержат большей частью только некоторые из перечисленных здесь составных частей. Однако в частных планах, лежащих в основе планирования, как правило, можно обнаружить многие из названных выше составных частей. План реализации проекта на машиностроительном заводе содержит только сроки его выполнения. Этот план базируется на целом ряде частных взаимосвязанных планов или ступеней планирования, представленных в виде ленточной диаграммы (диаграммы Гантта) на рис.7.

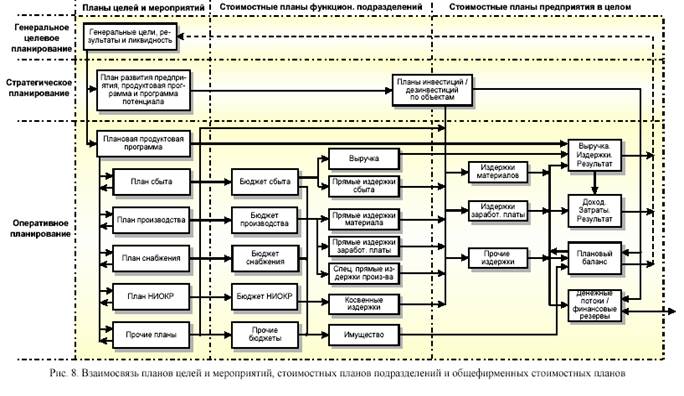

Ступень предварительного планирования, обобщающего запросы потребителей или запросы отдела развития предприятия (потребностей затрат на удовлетворение этих потребностей). Если речь идет о новой продукции, то учитываются такие ступени производства, как разработка продукции, выпуск опытного образца, конструирование, планирование производства, материально-техническое снабжение, изготовление, предварительная, промежуточная и конечная сборка, а также приемка продукции. Ступень планирования проектных работ: проектирование, технический расчет, функциональная разработка, эскизное проектирование, снабжение обработанными и необработанными деталями для прототипа, изготовление прототипа, конструкторская проработка, проверка чертежей, а также составление спецификации изделия. Ступень планирования подготовки производства изделия: составление спецификации изделия, планов изготовления отдельных деталей, планов первичной и конечной сборки, планов испытаний, рабочих инструкций, планирование рабочего времени на изготовление единицы изделия по каждой операции, оценка продолжительности работы, планирование потребностей в рабочих площадях и рабочей силе. Ступень планирования потребности в средствах производства и затрат времени: конструирование средств производства, составление планов изготовления их отдельных частей, планирование времени на одну единицу изделия по каждой рабочей операции, установление сроков изготовления средств производства, а также функциональных испытаний. Ступень окончания подготовки производства: планирование сроков нулевой серии, изготовление нулевой серии, начало и конец сборки, проверка или испытание, улучшение деталей изделия, необходимые изменения в средствах производства, а также запуск в производство. Ступень подготовки начала производства: планирование сроков и задач для отдельных периодов, планирование фактических мощностей, планирование использования рабочей силы, согласованное по срокам получение заготовок, материалов и комплектующих деталей, готовность средств производства, распределение по срокам рабочей силы, а также начало производства. После прохождения и принятия производственных планов изделий и проектов по каждому цеху и производственному участку возникает производственный план всего предприятия. Таким образом, производственный план завода охватывает следующие составные части: - мощность в расчете на отдельные номенклатурные позиции; - выпуск изделий по отдельным позициям, т.е. внутризаводской выпуск, изменение запасов полуфабрикатов; - затраты по элементам затрат и позициям номенклатуры; - мероприятия по увеличению/снижению затрат по позициям номенклатуры; - план по распределению вторичных заказов; - основные средства (брутто, нетто, переоценка) по позициям номенклатуры; - инвестиции по объектам (земельные участки, машины и т.д.) и по категориям (замена, повышение качества, снижение издержек); - производственные оборотные средства по позициям номенклатуры; - персонал, занятый по отделам и позициям номенклатуры; - площади, поделенные по позициям номенклатуры; показатели. Производственный план завода содержит следующие составные части плана: – предполагаемая цель: изготовление продукции с наименьшими затратами и другие мероприятия; – прогнозируемые данные: мощности, занятый персонал, площади; – имеющиеся средства: основные и оборотные средства; – мероприятия и их комбинации: по выпуску изделий, распределению вторичных заказов, инвестициям; – лица, ответственные за планирование: руководство завода; – временные условия и сроки: отнесение к определенному плановому периоду; – прогнозируемые последствия: результат работы завода, затраты (включая увеличение и снижение затрат), доходы, экономические и финансовые показатели. 4.1.8. Структура прикладной системы планирования Система планирования — это упорядоченная структура отдельных частей планирования. По срокам различаются следующие ступени планирования: Рамочное планирование формулирует только глобальные цели и стратегии от 10 до 20 лет. Рамочный план разрабатывается регулярно в виде централизованного плана или нерегулярно в виде объектного плана (централизованно или децентрализованно). Долгосрочное планирование конкретизирует программы инвестиций и выпуска продукции вплоть до планового горизонта, специфичного для определенной группы продукции от 5 до 10 лет. При этом планирование инвестиций может перешагнуть за названный горизонт планирования. Долгосрочный план составляется по меньшей мере один раз в год. Задачей среднесрочного планирования является создание предпосылок для реализации программ долгосрочного планирования с финансовой, экономической и технической точек зрения. Его временной промежуток – от 3 до 5 лет, и он определяется прежде всего потребностью во времени, необходимом для капиталовложений и, особенно, для подготовки оборудования и помещений, изготовления специального инструмента и т.д. Среднесрочное планирование проводится по крайней мере один раз в год в виде децентрализованного планирования. Путем бюджетного планирования разрабатывается детальный точный проект, который рассматривается как план выполнения долго- и среднесрочных целей. Направляющими целями служат в первую очередь отношения между доходами и расходами либо высокий уровень загрузки мощностей. Продолжительность этого вида планирования – от месяца до квартала. Скользящее краткосрочное планирование покрывает временное пространство в 18 месяцев с подразбивкой на месячные или квартальные планы. Цель краткосрочного планирования – предусмотреть развитие бизнеса в течение месяца, рассчитать влияние отклонения результатов работы от плана на планирование всего планового горизонта и гибко управлять этим развитием. Техническая и экономическая адаптация текущих операций – центр этого планирования. Одновременно это средство коррекции бюджетного, средне- и долгосрочного планирования. На рис. 8 представленная принципиальную схему интегрированного процесса координации планов, а также схематично представлена взаимосвязь между планами целей и мероприятий, стоимостными планами подразделений и общефирменными стоимостными планами.

1.9. Функции и структура плановых служб предприятия В основе эффективного планирования на предприятии лежит системный подход, основанный на всестороннем и последовательном изучении состояния предприятия, его внутренней и внешней среды. Полученные в ходе системного анализа результаты позволяют выявить все основные факторы, ограничивающие рост предприятия и мешающие его плановому развитию. Планирование и управление экономической деятельностью тесно связаны между собой такими функциями производственного менеджмента, как выбор цели, определение ресурсов, организация процесса, контроль исполнения, координация работы, корректировка задач, мотивация персонала и т.д. В их выполнении участвуют многие категории персонала – руководители всех уровней управления, экономисты-менеджеры, плановики-исполнители и др. Основные функции высшего руководства предприятия состоят в установлении единой стратегии развития или в обосновании цели планирования, выборе основных способов ее достижения, определении методов и технологии разработки планов. Руководители остальных звеньев управления, а также специалисты плановых служб разрабатывают все текущие и тактические планы. В их функции входит также анализ внешней и внутренней среды предприятия, составление прогнозов развития своих подразделений, расчет и оценка необходимых ресурсов, плановых показателей и т.д. Руководство планово-экономических служб предприятий осуществляют общие, научные, методологические и другие главные функции по управлению всей текущей и перспективной плановой деятельностью. Персонал службы планирования совместно с высшим руководством принимает участие в разработке стратегии предприятия, выборе и обосновании экономических целей, создании необходимой нормативной базы, анализе и оценке плановых и фактических результатов конечной деятельности. В планировании своей деятельности участвуют все службы предприятия, как производственные, так и функциональные. В цехах и отделах организуются планово-экономические бюро или профессиональные группы. Структура планово-экономических служб предприятия зависит прежде всего от размеров производства, характеристики продукции, положения на рынке, формы собственности и т.д. При бесцеховой структуре управления плановые функции выполняются экономистами-менеджерами высшего звена. Каждое предприятие самостоятельно выбирает структуру своих планово-экономических органов. Основой для выбора организационных структур на предприятии служат обычно перспективные планы на развитие, объемы производства продукции, нормативы численности и соотношений различных категорий персонала и многие другие факторы. Примером линейного подчинения экономических служб на крупных предприятиях могут быть названы последовательные структурные звенья: генеральный директор → главный экономист → планово-экономическое управление → планово-финансовый отдел → планово-расчетное бюро. При функциональной подчиненности право принимать решения и давать руководящие указания предоставляется применительно к конкретным функциям независимо от того, кто их осуществляет. При линейно-функциональной структуре управления по каждому уровню формируется состав служб, пронизывающий все предприятие «сверху донизу» (рис.1.1). В условиях рыночной экономики существует множество типов организационных структур, в которые органично должны вливаться плановые службы. Это дивизиональная, продуктовая, матричная, проектная и т.д., выбор которых определяется стратегическими задачами предприятия.

Рисунок. 1.1. Линейно-функциональная структура управления предприятием На крупнейших американских предприятиях все работы по планированию делятся между многими исполнителями на определенные функции, этапы и сроки. 1. Центральный плановый отдел формирует цели (30 ноября). Высшее руководство рассматривает вопросы прибыли, капиталовложений и расширения сбыта. 2. Центральный плановый отдел рассылает для ориентации производственных подразделений записки, содержащие предполагаемые финансовые показатели, объемы сбыта, размеры прибыли и затрат на предстоящие пять лет. 3. Производственные подразделения выдвигают свои показатели (31 января). Каждое подразделение представляет финансовый план на ближайшие годы и отчет о результатах работы по прогнозированию спроса, действий конкурентов, техническим новшествам. Представители высшего руководства за это время посещают каждое подразделение и знакомятся с ходом работ. 4. Центральный плановый отдел утверждает цели и основные финансовые показатели (28 февраля). К этому времени отдел определяет соответствие реальных возможностей достижения подразделениями предложенных высшим руководством плановых показателей. Производственные подразделения пересматривают план на второе полугодие (31 марта) и при необходимости изменяют финансовый бюджет на этот период. 5. Центральный отдел планирования утверждает пересмотренный план на второе полугодие (30 апреля). Этот план включает уточненные показатели на оставшийся период года. 6. Производственные отделы составляют планы на два года (30 апреля). Эта работа является продолжением четвертого этапа. Двухлетний план составляется с учетом изменения технологии, условий рынка и т.д. Подразделения составляют баланс на каждый месяц первого года и каждый квартал второго, планируют поступление наличных средств и их использование. 7. Производственные подразделения представляют заявки на требующиеся им денежные средства (30 апреля). Эти средства распределяются только на те проекты, которые должны осуществляться в течение двух лет. 8. Производственные отделы составляют прогноз на 5 лет (30 апреля) по сбыту всех видов выпускаемой продукции по годам. Наряду с прогнозами сбыта намечается примерная сумма затрат и ожидаемая прибыль. 9. Производственные подразделения представляют (31 мая) сводку принятых подразделениями показателей, сведения о возможном поступлении денежных средств, заявку на требуемые инвестиции, прогноз сбыта продукции на пять лет. 10. Высшее руководство принимает решение (30 июня) о распределении финансовых средств на проекты подразделений и общепроизводственные расходы. 11. Все службы составляют свои планы и бюджеты (31 августа), которые включаются в общий план и получают необходимые финансовые средства. 12. Высшее руководство утверждает все планы и бюджеты (30 сентября). Плановые расчеты и показатели 4.2.1. Понятие о плановых нормативах и нормах Термин «норма» (с латинского) означает руководящее начало, правило, образец. Норма – это научно обоснованная величина расхода тех или иных экономических ресурсов в конкретных производственно-технических условиях. Норматив: – это расчетная величина затрат рабочего времени, материальных и денежных ресурсов, применяемых в нормировании труда, планировании производства и хозяйственной деятельности предприятия; – это всеобщая мера потребления и использования различных экономических и производственных ресурсов. Нормативы служат мерилом эффективности работы предприятия, стандартом развития техники, технологии и организации производства, уровня качества и конкурентоспособности продукции, т.е. являются унифицированной межотраслевой величиной, обеспечивающей полное соответствие развития планируемых объектов с учетом изменений внутренних и внешних условий деятельности предприятия. Нормы в отличие от нормативов устанавливаются для соответствующих локальных условий рабочего места или определенного типа производства и отражают как общие закономерности, так и специфические особенности развития предприятия и изменение затрат экономических ресурсов при допустимых ограничениях в планируемые сроки их использования. Нормы разрабатываются обычно на краткосрочный, заранее установленный период их применения, в заданных производственных условиях с учетом различных производственно-хозяйственных факторов. По своему значению нормы и нормативы могут быть абсолютными и относительными, общими и частными, плановыми и фактическими, перспективными и текущими, количественными и качественными и т.д. Расчетные нормы и нормативы одновременно могут быть как абсолютными, так и относительными величинами. Пример: при планировании трудовых затрат исходными являются нормативы времени, а производными – расчетные нормы времени; при установлении плановых показателей материальных затрат: норма расхода различных видов сырья является основой для получения производственного норматива оборотных средств.

Дата добавления: 2015-01-18 | Просмотры: 1086 | Нарушение авторских прав |